Capital Asset Pricing Model ( CAPM ) は、英語のCapital Asset Pricing Model (CAPM) の大まかな翻訳[ 1 ]であり、金融資産の理論的価値の推定値を提供します。この理論は、投資家の自然なリスク回避を考慮しています(より正確には、投資家は特定のリスクに対して利益を最大化しようとするか、特定の利益でリスクを最小限に抑えたいと考えます)。

意味

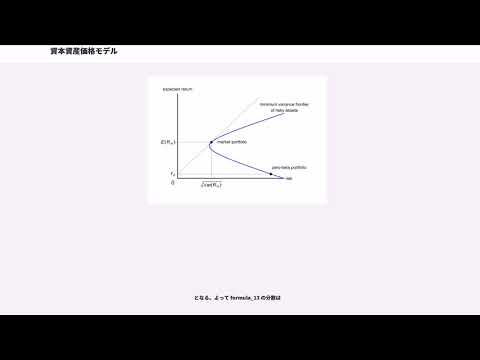

Medaf または資本資産価格モデルは、各証券の需要と供給による市場均衡の達成を説明します。リスク資産のリターンをそのシステマティックリスクによって決定することが可能になります。

オペレーターが同じウォレットを持っている場合、トランザクションは停止します

式は関数です。

- 資産のシステマティックリスク、つまり非分散リスク(投資家はポートフォリオを市場で直接分散させる)の測定について指摘した。 $$ {\beta_{actif} \,} $$(資産ベータ係数);

- 市場で期待される収益性について言及した$$ {E\left(R_M\right)} $$;

- 無リスク金利(通常は国債)の、注記$$ {R_F \,} $$。

$$ {[E(R_M) – R_F] \,} $$

市場リスクプレミアム、つまり投資家がリスクのない資産ではなく市場に資金を置くときに要求する超過収益性を表します。ザ

$$ {\beta_{actif}\,} $$

市場の収益性と比較した、考慮される資産の収益性の変動性です。数学的に言えば、これは資産の収益性と市場の収益性の共分散と市場リスクの分散の比率に対応します。MEDAF (または CAPM) モデルでは、この係数が資産リスクに対する市場リスクの財務弾力性に対応していることを示すことができます。

または

$$ {\sigma_M \,} $$

市場リスクを表します(の標準偏差) $$ {R_M \,} $$

) そして$$ {\sigma_{actif}\,} $$

資産のリスク (資産の期待収益の標準偏差)。したがって、市場を表す資産には、 $$ {\beta_{actif} \,} $$

1 に等しくなります。リスクのない資産の場合、0 に等しくなります。

質問する

in:Eugene Famaとin:Kenneth French は1992 年に CAPM に疑問を呈する有名な研究[ 2 ]を発表し、以来「ベータは死んだ」論文(「ベータの死を発表する記事」) と呼ばれるようになりました。彼女は、価格変動のほとんどはベータによるものではなく、他の 2 つの市場係数によるものであると考えました。

- 株価収益率(PER)

- 純会計資産に対する時価総額の比率(株価対簿価(PBV) 、逆比を取って簿価簿価とも呼ばれます)。

人気になったモデルは、そこから派生した3 要素モデルです。

この方向のモデルですが、さらに拡張されたのは、複数のベータを受け入れ、それぞれが特定の定量化可能な要素に対応するロスの APT (裁定価格理論) です。

最後に、行動ファイナンスの研究では、情報に対する市場の過剰反応や過小反応など、他の要素も導入されています。